本記事は「これなら分かる!はじめての数理統計学」シリーズに含まれます。

不適切な内容があれば,記事下のコメント欄またはお問い合わせフォームよりご連絡下さい。

幾何分布

f_{X}(x) &= p(1-p)^x \\[0.7em]

G_{X}(s) &= \frac{p}{1-(1-p)s} \\[0.7em]

E[X] &= \frac{1-p}{p}\\[0.7em]

V[X] &= \frac{1-p}{p^2}

\end{align}

無限に続くベルヌーイ試行において,初めて成功するまでの失敗の回数$X$は幾何分布に従います。幾何分布に従う確率変数$X$に対し,実現値は

x\in\{0, \ldots, n\}

\end{align}

であり,確率母関数の変数は$|s|\leq 1$とします。幾何分布は再生性を持たず,ロードマップ中では負の二項分布の特殊な場合に相当します。

幾何分布の平均を$1/p$とする書籍やWeb上の資料もあります。これは確率変数を「初めての成功を含めた試行回数」のように,確率変数の定義に成功した試行も含めているからです。本稿では「初めて成功するまでの失敗の回数」のように,成功した試行自体は含めていません。前者の成功した試行も含めた平均と分散の導出は最下部のAppendixで解説します。

確率密度関数

幾何分布はコイントスで「初めて表が出るまでの失敗の回数」を確率変数とする分布です。この定義から,以下の確率密度関数は自然に導かれます。

f_{X}(x) &= p(1-p)^x\quad

\end{align}

確率母関数

確率母関数の定義に従って計算していきます。等比級数の公式を利用します。

G_{X}(s) &= E[s^x]\\[0.7em]

&= \sum_{x=0}^{\infty} s^x\cdot p(1-p)^x\\[0.7em]

&= p\cdot \frac{1}{1-s(1-p)}\\[0.7em]

&= \frac{p}{1-(1-p)s}

\end{align}

平均・分散

離散分布の平均と分散を求めるためには,確率母関数の性質を利用します。

E[X] &= \left.\frac{d G_{X}(s)}{d s}\right|_{s=1}\\[0.7em]

&= \left. \frac{p(1-p)}{\left\{1-(1-p)s\right\}^2 } \right|_{s=1}\\[0.7em]

&= \frac{1-p}{p}\\[0.7em]

E[X(X-1)] &= \left.\frac{d^2 G_{X}(s)}{d s^2}\right|_{s=1}\\[0.7em]

&= \left. \frac{2p(1-p)^2}{\left\{1-(1-p)s\right\}^3 } \right|_{s=1}\\[0.7em]

&= \frac{2(1-p)^2}{p^2}\\[0.7em]

V[X] &= E[X^2] - E[X]^2\\[0.7em]

&= E[X(X-1)] + E[X] - E[X]^2\\[0.7em]

&= \frac{2(1-p)^2}{p^2} + \frac{1-p}{p} - \frac{(1-p)^2}{p^2}\\[0.7em]

&= \frac{1-p}{p^2}

\end{align}

再生性

再生性を示すためには,再生性を示したい分布に従う独立な二つの確率変数を考え,その和の確率母関数を計算したときに,パラメータが和の形になっていることを示します。

幾何分布は再生性をもちません。なぜなら,幾何分布が「初めて表が出るまでの回数」であるのに対し,「$r$回表が出るまでの失敗の回数」まで拡張した分布は負の二項分布となり,幾何分布に従う独立な二つの変数の和は$r=2$の負の二項分布に従うからです。確率変数の和が別の確率分布に従うときは,再生性を持つとは表現されません。

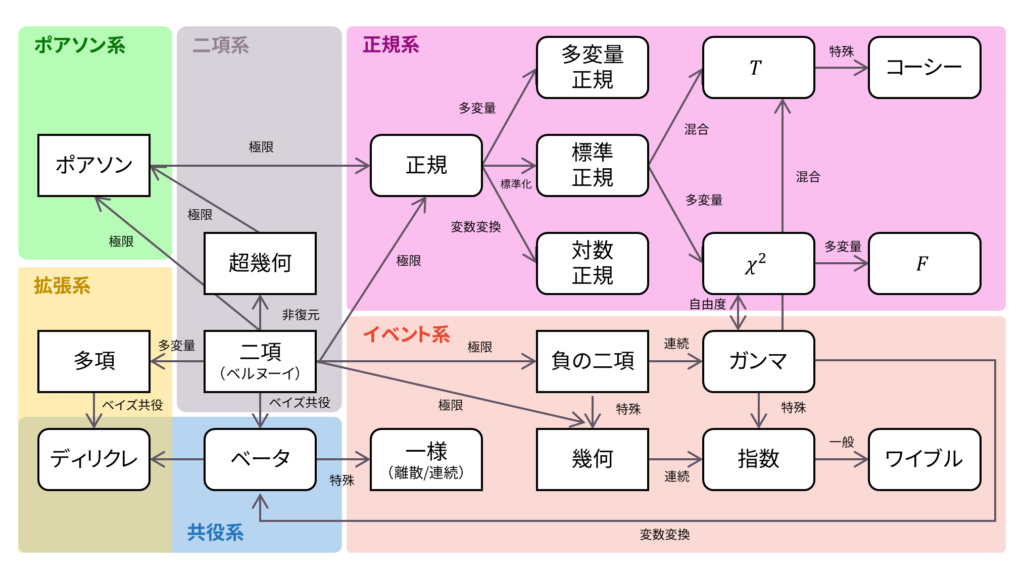

ロードマップ

さて,ロードマップに戻りましょう。 幾何分布は,無限に続くベルヌーイ試行として定義されました。以下の内容も参考になるでしょう。

Appendix

幾何分布に従う確率変数を「初めての成功を含めた試行回数」のように成功した試行も含める場合の平均と分散の導出を行います。本稿で採用した「初めて成功するまでの失敗の回数」を$X$,初めての成功を含めた試行回数を$Y$とおくと,

Y &= X+1

\end{align}

と表されます。したがって,

E[Y] &= E[X+1] = E[X] + 1 = \frac{1-p}{p} + 1 = \frac{1}{p}

\end{align}

および

V[Y] &= V[X+1] = V[X] = \frac{1-p}{p^{2}}

\end{align}

と導出されます。

参考文献

本稿の執筆にあたり参考にした文献は,以下でリストアップしております。

コメント

コメント一覧 (4件)

いつもお世話になっており、ありがとうございます。1点質問させて下さい。

幾何分布の期待値について、世の中の記述では「E(X)=1/p」と書かれていますが、本解説では「E(X)=(1-p)/p」と書かれています。どこで違いが出ているのでしょうか?

本解説の導出も分かりますし、書籍やChatGPTなどが示す導出も分かりました。何か前提が異なるのかもしれませんが、混乱しています。よろしくお願いします。

コメントありがとうございます。本文に解説を追記しましたので、ご確認お願い致します。

質問に回答頂きました。やはり前提が違っていたことを理解しました。

分かり易く補足して頂き、ありがとうございました。m(_ _)m

ご確認いただきありがとうございます!解説の「失敗」と「成功」の使い方が誤っていたので修正しました。ご指摘いただきありがとうございました。